相続により戸建て・マンションを取得したがどのような手続きが必要になるか

相続により戸建て・マンションを取得した場合には他の不動産と同様に登記する必要があります。

また、財産の総額が相続税の基礎控除額を超える場合には相続税の申告も必要となり、亡くなった方に 収入があった場合には所得税の申告も必要になる場合があります。

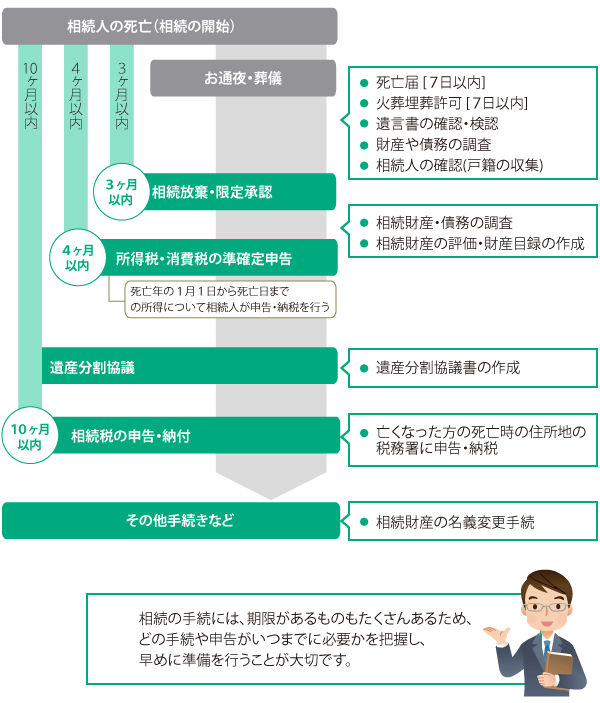

相続が発生した場合の手続は次のような手順で行うことになります。

相続発生後の手続きの手順

このように相続登記の手続きは、遺産分割協議などの手続きを行い、最後に行う手続となります。

相続が発生した場合には、遺産分割協議を行った上で不動産の相続登記を行い権利を確定させておかないと、将来的に相続人同士で争いになるケースがあります。

また、遺産分割協議を行い相続人間の話し合いで不動産を誰が取得するか決まっている場合にも、相続登記がされてなければ第三者にその不動産が自分の物になっていることを証明することができず、売却の際に問題になることがあります。

次の世代へ多大な負担を残さないよう、専門家と連携してしっかりしたスケジュールを立て速やかな相続登記を行うことをお勧めいたします。

相続税における戸建て・マンションの評価

相続により取得した戸建て・マンションは建物とその敷地について財産評価基本通達に基づき評価されます。

それぞれの評価の方法は、以下のとおりです。

土地

・倍率地域にある宅地

固定資産税評価額×評価倍率=土地の相続税評価額

・路線価地域にある宅地

相続税路線価×各種補正率×面積=土地の相続税評価額

建物

固定資産税評価額×1.0=建物の相続税評価額

基本はこのように評価します。

建物の評価額は比較的簡単に計算することができますが、土地の評価額についてはまず、評価の対象となる土地が 倍率地域にあるのか路線価地域にあるのかを判定し、さらに、倍率地域であればその土地の評価倍率を探し、路線 価地域であればその土地の路線価や土地の形・状況に基づく補正率の検討をしなければなりません。

土地に関しては、固定資産税評価額自体は一つの目安にはなりますが、路線価地域にある土地や町中にある田畑などは、固定資産税評価額と相続税評価額とが大きくかけ離れる場合がありますので、相続税の申告や生前の対策などで正確 な評価額が必要になる場合には専門家に依頼した方がいいでしょう。

特例措置

戸建て・マンションなどの居住用に使用されていた建物の敷地については一定の要件を満たすことで”小規模宅地等の特例”という特例措置を受けることができます。

小規模宅地等の特例を受けることで敷地となっている土地のうち330㎡までは評価額を80%減額することができるため相続税の税額を下げるうえでは非常に有効な特例措置となっております。

ただし、こちらの特例措置は相続税の申告書を提出しないと適用ができないため注意が必要になります。

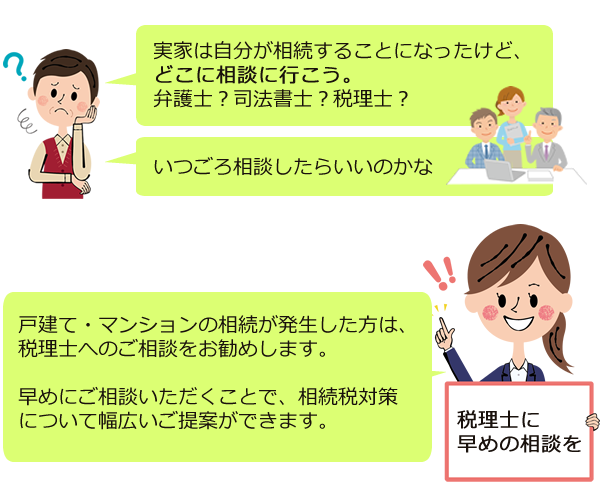

戸建て・マンションを相続したとき、

いつ、どこに相談するべきか

以上のとおり、戸建て・マンションを相続された場合には様々な検討が必要になります。

では、弁護士、税理士、司法書士など様々な専門家から最初に相談するのは誰を選べばいいのか。

私達は、最初は税理士に相談をいただければと思っております。

まずは遺産分割の前に、財産をどのように分割した方が相続税が有利になるのかを検討することが重要です。また、相続税の有利不利を気にせずご希望のとおりに分割した場合はどうなるかもシミュレーションできます。

相続登記を終わらせてからご相談に来られる方もいらっしゃいますが、それでは不動産について取得者が確定してしまうため、ご提案できる対策の幅が著しく少なくなってしまいます。

また、相続税の申告を期限内に行わないことにより受けられなくなる特例もありますので早めのご相談をおすすめしております。

無料相談では、相続税がかからないケースでもお話をお聞きして、ご相談内容に合った専門家(弁護士、司法書士、行政書士、土地家屋調査士、不動産鑑定士)をご紹介できます。

まずはお気軽にお電話ください。